Wer in die dritte Säule einzahlt, sichert sich nicht nur fürs Alter ab, sondern profitiert auch von Steuervorteilen. Aktuelle Vergleiche zeigen, dass digitale 3a-Angebote, sogenannte 3a-Apps, traditionelle Banken bei den Netto-Erträgen oft übertreffen. Dies liegt primär an deutlich tieferen Gebührenstrukturen und der Möglichkeit, das Vorsorgegeld effizienter in Fonds zu investieren.

Wichtige Erkenntnisse

- 3a-Apps erzielen dank geringerer Gebühren höhere Netto-Erträge als klassische Bankprodukte.

- Fonds mit höherem Aktienanteil bieten Potenzial für stärkere Renditen, bergen aber auch grössere Risiken.

- Klassische 3a-Konten sind für risikoaverse Anleger oder kurze Anlagehorizonte sicherer.

- Der maximale Einzahlungsbetrag in die Säule 3a liegt dieses Jahr bei 7258 Franken.

- Experten empfehlen, 3a-Gelder auf mehrere Konten zu verteilen, um Steuern bei der Auszahlung zu sparen.

Digitale Anbieter dominieren den Vorsorgemarkt

Der aktuelle Vergleich des Online-Dienstes Moneyland.ch für «Kassensturz» zeigt eine klare Tendenz: 3a-Apps schneiden bei den Netto-Erträgen besser ab als herkömmliche Bankprodukte. Dies ist vor allem auf die kostengünstigere Struktur der digitalen Anbieter zurückzuführen. Sie verzichten auf teure Filialen und persönliche Berater, was sich direkt in niedrigeren Gebühren niederschlägt.

Ralf Beyeler, Finanzexperte bei Moneyland, erklärt:

"Die 3a-Apps sind viel günstiger, weil vieles automatisiert abläuft. Es sind keine Menschen dahinter, die entscheiden, welche Aktien gekauft werden."Diese Automatisierung ermöglicht es, die Verwaltungskosten erheblich zu senken, was den Anlegern zugutekommt.

Faktencheck: Säule 3a Maximalbetrag

Dieses Jahr liegt der maximale Einzahlungsbetrag in die Säule 3a bei 7258 Franken. Wer diesen Betrag einzahlt, kann nicht nur für das Alter vorsorgen, sondern auch bei den Steuern sparen.

Zinserwartungen bei traditionellen 3a-Konten enttäuschen

Für Anleger, die kein Risiko eingehen möchten, bieten sich klassische 3a-Konten an. Doch die Zinsen sind hier weiterhin sehr tief. Die Tessiner Corner Bank führt derzeit die Liste mit 0,6 Prozent an, gefolgt von der Bank WIR mit 0,4 Prozent. Andere grosse Banken wie die Luzerner Kantonalbank (0,1 Prozent) oder Postfinance (0,05 Prozent) bieten kaum nennenswerte Zinsen.

Herr Beyeler dazu:

"Der grosse Nachteil ist, dass das Geld nicht wächst, weil die Zinsen tief sind."Über einen Zeitraum von fünf Jahren hätten 3a-Konten zwischen 480 Franken (Zürcher Kantonalbank) und 1130 Franken (Cornèr Bank) Ertrag gebracht. Dies steht in starkem Kontrast zu den Erträgen von gut geführten Fonds.

Wechsel zu einem anderen Anbieter ist einfach

Unzufriedene Kunden können relativ unkompliziert zu einer anderen Bank oder App wechseln. Der Prozess ist in der Regel einfach: Die neue Bank sendet ein Formular zu, das unterschrieben zurückgeschickt wird. Den Rest regeln die Anbieter untereinander. Wichtig ist, sich über mögliche Gebühren für den Wechsel zu informieren und Kündigungsfristen einzuhalten.

Chancen und Risiken bei 3a-Fonds

Bei 3a-Fonds wird das Vorsorgegeld in eine Mischung aus Aktien, Obligationen und anderen Anlageformen investiert. Diese Strategie bietet das Potenzial für höhere Renditen, insbesondere bei Fonds mit einem höheren Aktienanteil. Allerdings steigt damit auch das Verlustrisiko. In den letzten Jahren konnten Fonds mit hohem Aktienanteil im Durchschnitt die besten Erträge erzielen.

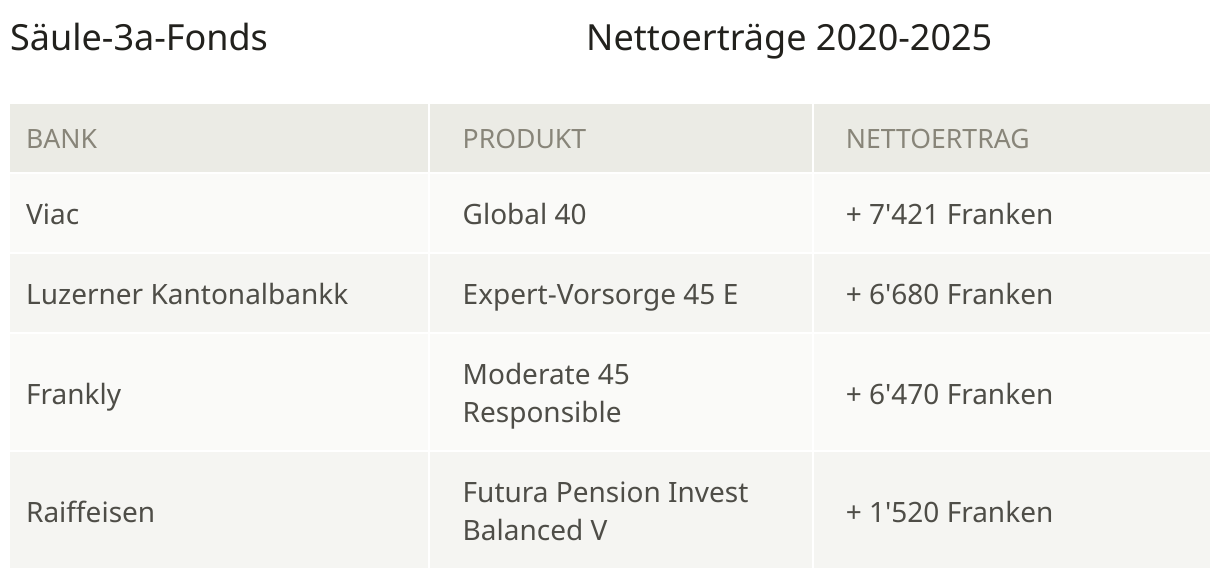

Der Vergleich von «Kassensturz» zeigt die grossen Unterschiede bei den Netto-Erträgen auf. Ein Rechenbeispiel mit mittlerem Risiko (40 bis 50 Prozent Aktienanteil) verdeutlicht dies: Wer vor fünf Jahren 30'000 Franken in einen solchen Fonds investierte, erlebte je nach Anbieter massive Differenzen. Ein Fonds von Viac, einer 3a-App, erzielte einen zusätzlichen Ertrag von 7421 Franken. Ein Raiffeisen-Fonds mit ähnlichem Aktienanteil brachte im gleichen Zeitraum lediglich 1520 Franken ein.

Hintergrund: So wurden die Fonds verglichen

Die Analyse von Moneyland.ch berücksichtigte die wichtigsten Schweizer Anbieter, darunter sechs Grossbanken, drei Kantonalbanken sowie die führenden Vorsorge-Apps Viac und Frankly. Für jeden Anbieter wurden die Fonds mit dem grössten Anlagevolumen berücksichtigt. Bei der Berechnung der Netto-Erträge wurden alle Gebühren und Produktkosten der Vorsorgefonds miteinbezogen.

Anlagehorizont als entscheidender Faktor

Dank positiver Börsenjahre übertrafen die meisten untersuchten Fonds die Erträge klassischer 3a-Konten. Es gibt jedoch keine Garantie für zukünftige Gewinne. Einige Fonds in der Auswertung verzeichneten sogar Verluste.

Moneyland empfiehlt eine Anlage in 3a-Fonds erst ab einem Zeithorizont von etwa zehn Jahren. Über eine so lange Dauer gleichen sich Marktschwankungen in der Regel aus. Wer jedoch kurz vor der Pensionierung steht oder das 3a-Geld bald für den Kauf von Wohneigentum benötigt, fährt mit einem klassischen 3a-Konto sicherer. Hier steht die Kapitalerhaltung im Vordergrund.

Wichtige Tipps zur Säule 3a

- Steueroptimierung: Es lohnt sich, das Vorsorgegeld auf mehrere 3a-Konten oder Fonds zu verteilen. So können die Beträge im Alter gestaffelt bezogen werden, was die Kapitalauszahlungssteuern reduziert. Fachleute raten, ab etwa 50'000 Franken ein neues 3a-Konto zu eröffnen.

- Nachhol-Einzahlungen: Ab 2025 sind Nachhol-Einzahlungen in die Säule 3a möglich. Wer dieses Jahr den Maximalbetrag nicht ausschöpft, kann die Lücke im folgenden Jahr schliessen. Diese Regelung gilt für Lücken, die ab 2025 entstehen.

- Vorzeitiger Bezug: 3a-Gelder dürfen frühestens fünf Jahre vor dem ordentlichen Rentenalter bezogen werden. Ausnahmen sind der Schritt in die Selbständigkeit, der Kauf von Wohneigentum oder eine Auswanderung.

Die Wahl des richtigen 3a-Produkts hängt stark von der individuellen Risikobereitschaft und dem Anlagehorizont ab. Digitale Angebote bieten oft eine attraktive Alternative zu traditionellen Banklösungen, besonders für langfristige Anleger, die von tieferen Gebühren profitieren möchten.